特別受益・寄与分・相続税と贈与税

ここでは、相続の基礎知識として「特別受益」「寄与分」「相続税と贈与税」について説明します。

特別受益

共同相続人の中に、被相続人から生前に贈与を受けた人がいる場合に、相続分を他の相続人と同様に分けると、他の相続人との間で不公平になってしまいます。

そこで、共同相続人の中に、

1. 被相続人から遺贈(遺言により財産を他人に贈与すること)

2. 婚姻または養子縁組のために贈与

3. 生活のための資本として贈与

を受けた者がいる場合には、相続財産の価額にその遺贈・贈与の価額を加えたものを相続財産とみなして法定相続分の計算をし、遺贈・贈与を受けた者は、遺贈・贈与の価額を引いた残額を相続分と扱います。

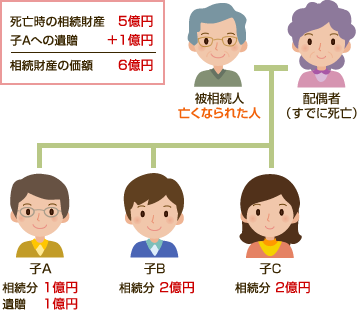

特別受益の具体例

例えば、相続人である子3人(A、B、C)のうち、Aが被相続人から1億円の遺贈を受けており、B、Cは被相続人から遺贈も贈与も受けていないとき、相続財産5億円を分割する際には、相続財産5億円に遺贈1億円を加算した6億円を相続財産の価額とみなすので、B、Cの法定相続分の価額は各2億円になります。遺贈を受けたAの相続分は2億円から1億円を差し引いた1億円になります。

寄与分

共同相続人の中に、被相続人の財産の維持または増加について特別の貢献をした人がいる場合に、相続分を他の相続人と同様に分けてしまうと、不公平になってしまいます。

そこで、共同相続人の中に、

1. 被相続人の事業に関する労務の提供または財産上の給付

2. 被相続人の療養看護その他の方法により被相続人の財産の維持または増加について特別の寄与

をした者がいる場合には、相続財産の価額から共同相続人の協議で定めたその者の寄与の価額を差し引いたものを相続財産とみなして算出した相続分に、寄与分を加算した価額をその者の相続分と扱います。

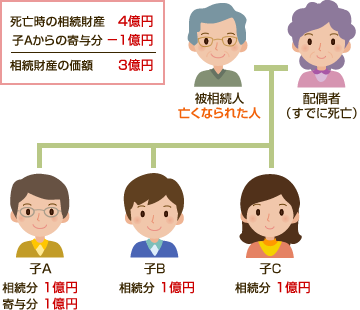

寄与分の具体例

例えば、相続人である子3人(A、B、C)のうち、Aが被相続人の事業のために労務の提供をし、共同相続人の協議の結果、寄与分が1億円とされた場合、相続財産4億円を分割する際には、相続財産4億円から1億円を差し引いた3億円を相続財産の価額とみなすので、B、Cの相続分は各1億円になります。Aの相続分は1億円に寄与分1億円を加算した2億円になります。

相続税と贈与税

相続税とは、死亡した人の財産を相続または遺贈(遺言により財産を他人に贈与すること)によって取得した人が国に納める税金のことを言います。

一方、贈与税とは、人が死亡したかどうかは関係なく、その個人からお金や物を無償で取得したことによって財産に課税される税金のことをいいます。

相続税と贈与税は「相続税法」という同じ法律によって課される税金ですが、課税の基礎控除額や税率が全く違います。

課税額は、課税価格から基礎控除額を差し引いた金額(課税標準)に税率を乗じて算出されます。

基礎控除額は、相続税は1000万円に相続人の数を乗じた金額に5000万円を加算した額であるのに対して、贈与税は年間110万円に過ぎません。

また、税率はいずれも課税標準に応じて増加しますが、相続税が1000万円以下の10%から3億円超の50%まで分けられているのに対して、贈与税は200万円以下の10%から1000万円超の50%まで分けられています。

平たく言えば、同じ金額の財産を取得した場合、相続税に比べ贈与税の方が、納税額が高額になります。財産が大きく、多額の相続税が課税されることが予想される方は、生前から相続税対策をすることをおすすめします。